Was ist eine Leistungsträgerkonforme Abrechnung?

Welche Bedeutung hat ein solches Vorgehen für mich als Heilpraktiker/in, was muss ich beachten?

Warum gibt es zu jeder GebüH-Leistungsziffer so viele unterschiedliche „Abrechnungsarten“ oder „Spalten“?

Was bedeuten die unterschiedlichen €- Beträge hinter den einzelnen GebüH-Ziffern?

Darf ich mir aus diesen Beträgen einen Betrag für meine Rechnung aussuchen, um eine gewünschte Summe für meine Behandlung zu erreichen?

Darf ich mal aus der einen, mal aus der anderen „Spalte“ einen Betrag wählen, so wie ich das gerne möchte oder für meine Rechnungsstellung gerade gut passt?

Fragen über Fragen, vor allem wenn es darum geht, die in der Behandlung erbrachten Leistungen in bare Münze umzuwandeln, sprich: dem Patienten eine Rechnung zu schreiben und damit das Konto so schnell und gut wie möglich zu füllen – leeren wird es sich leider fast wie von alleine wieder.

Zunächst eine kurze Anmerkung: Das GebüH ist kein Gesetz und die damit abgerechneten Behandlungen und Beträge nur bedingt einklagbar. Es ist entstanden aus einer Befragung unter Heilpraktikern Ende der 1970-er Jahre, was sie je für welche erbrachte Leistung ihren Patienten in Rechnung stellen.

Die Heilpraktikerverbände haben daraus mit einer Gebührenkommission der Versicherer eine Übereinkunft geschaffen, wie diese die Leistungen der HP zukünftig honorieren werden. Dieses so entstandene Gebührenverzeichnis – keine GebührenORDNUNG – für Heilpraktiker trat 1985 in Kraft und wurde zum 01.01.2002 in Eurobeträgen neu aufgelegt, allerdings in der Höhe der Vergütungen nur minimal angepasst. Seither besteht es unverändert fort und nach aller Voraussicht wird das auch so bleiben.

Nun ist es im Sinne der besseren Erstattung ratsam, den Patienten nur die Leistungen und nur in der Höhe in Rechnung zu stellen, die von den jeweiligen Leistungsträgern, also den privaten Krankenversicherern, den Zusatzversicherern oder den Beihilfen auch übernommen werden, damit es zu keinen oder möglichst geringen Differenzen in den Erstattungen kommt.

Wie komme ich zu diesem Ziel?

Zunächst einmal erfragt man beim ersten Besuch eines Patienten in der Praxis, wie dieser krankenversichert ist. Davon hängt ab, welche der Spalten des GebüH für die Rechnungsstellung des Patienten ausgewählt wird. Diese Spalte oder Abrechnungsart wird in die Maske des Patienten im Abrechnungsprogramm eingetragen und fortan wählt dieses Programm automatisch die richtigen Beträge für jede erbrachte Leistung aus und addiert diese für die Rechnungen.

Eine Anmerkung an dieser Stelle zum Thema Abrechnungsprogramme für Heilpraktiker: allein schon aufgrund steuerrechtlicher Anforderungen an die rechtskonforme Praxisführung ist eine solche Datenbank, denn nichts anderes ist jedes Abrechnungsprogramm, unerlässlich. Die Anforderungen an die Unveränderbarkeit einer Rechnung als Dokument, die Automatisierung der Vergabe fortgeführter und lückenloser Rechnungsnummern und die Vereinbarkeit mit der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff, lassen gar keine Alternative zur Nutzung eines solchen Programmes zu.

Diese Programme arbeiten bereits seit Langem enorm komfortabel und ermöglichen es den Therapeuten, innerhalb kürzester Zeit und mit wenigen Klicks eine GoBD-konforme Behandlungsrechnung für die Patienten zu erstellen.

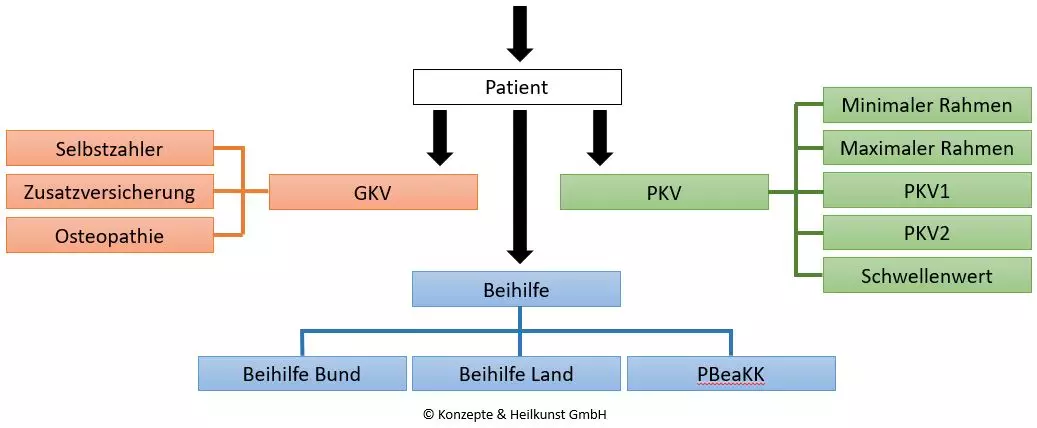

Aber zurück zur Zuordnung der Patienten Ihrer Praxis zur richtigen Abrechnungsspalte: das obige Schaubild ist quasi Ihr Wegweiser durch den Tarif- und Erstattungsdschungel:

Abhängig von der Versicherungssituation des Patienten ergeben sich folgende Möglichkeiten, dem Patienten für die Abrechnung eine Spalte in seiner Maske zuzuordnen, aus der das Abrechnungsprogramm für alle zukünftigen Rechnungen für diesen einen Patienten zu erstellenden Rechnung je den richtigen Betrag für die erbrachte Leistung hernimmtwählt.

Stellen Sie sich einfach vor, Ihre Praxis hat drei Behandlungsbereiche -, jeder gekennzeichnet durch die im obigen Schaubild verwendeten Farben Rot, Blau, Grün. Je nachdem, wie Ihr Patient versichert ist, schicken Sie ihn in „seinen Behandlungsbereich“, in dem es jeweils eine bestimmte Anzahl von Stühlen gibt, die Sie Ihrem Patienten zuweisen.

Wir ordnen in unseren Abrechnungsprogrammen so unsere Patienten ein, dass das Erstattungsverhalten der Krankenversicherer oder Leistungsträger optimal berücksichtigt wird.

Ein Patient, der in der GKV versichert ist, geht durch die „rote Tür“ in „seinen Behandlungsbereich“. Dort befinden sich Stühle mit den Aufschriften:

Selbstzahler oder kurz SZ:

Osteopathie

Diese Patienten benötigen eine Zuweisung von einem approbierten Arzt, gleich welcher Fachrichtung in Form einer Überweisung oder eines Privatrezeptes oder auch einer Art „Unbedenklichkeitsbescheinigung“ für eine osteoptathische Behandlung. Hintergrund ist, dass es feste Statuten der GKV-en gibt, die eine Erstattung von Heilpraktikerleistungen grundsätzlich ausschließen. Über den Umweg eines zugelassenen Arztes und die Anforderungen an die osteopathische Ausbildung, die in diesem Fall von den Heilpraktikern gefordert werden, tritt die Berufsbezeichnung „Heilpraktiker“ für den gesetzlichen Krankenversicherer in den Hintergrund und der entsprechende HP wird in diesem Fall behandelt wie ein Physiotherapeut. Wichtig ist in beiden Fällen, dass die Diagnosestellung durch den Arzt erfolgt ist und auf Weisung (also der Arzt hat bereits eine Diagnose gesstellt) behandelt wird.

Und hier liegt der Teufel im Detail: Steuerrecht ist Strafrecht! Unterstellt das Finanzamt Umsatzsteuerpflicht für Einnahmen und diese wurden nicht ordnungsgemäß angemeldet und abgeführt, dürfen die Belege nicht nur der vergangenen drei sondern die der letzten zehn Jahre geöffnet und geprüft werden. Damit droht dann eine Umsatzsteuernachberechnung und -zahlungsverpflichtung für die letzten 10 Jahre auf den gesamten Bruttoumsatz der Praxis, auch wenn in den Rechnungen gar keine Umsatzsteuer ausgewiesen wurde! Und es kann eine Steuerstraftat(!) unterstellt werden. Hier können existenzbedrohende finanzielle Folgen drohen! In meiner Tätigkeit im Seminar- und Beratungsbereich für Heilpraktiker ist mir genau das mehr als nur einmal untergekommen mit der jeweils totalen Verzweiflung der Kollegen! Dies nur als kleinen Ausflug in das Steuerrecht, von dem wir Heilpraktiker weit mehr abhängig sind, als viele Kollegen und Kolleginnen ahnen!

Einen Patienten, der über eine Beihilfe leistungsberechtigt ist, schicken Sie durch die blaue Tür in „seinen Behandlungsbereich“. Diese Patienten wissen sehr genau, in welcher der vielen Beihilfen:

- Beihilfe Land für Bayern, Baden-Württemberg, Bremen, etc.,

- Beihilfe Bund, Beihilfe Zoll, Beihilfe Polizei, etc.

- Postbeamtenkasse B (PBeaKK)

sie versichert sind und setzen sich quasi von ganz allein auf den richtigen Stuhl. Die von diesen Patienten genannte Beihilfe pflegen Sie als Abrechnungsart in der Maske des Patienten ein und schon brauchen Sie sich nicht weiter zu sorgen, die richtigen Beträge in Ihrer Rechnung auszuweisen. Dies passiert von nun an und zukünftig vollkommen automatisch.

Alle Beihilfepatienten haben eine „begleitende“ private Krankenversicherung, die abhängig von der familiären Situation 50%., 30% oder 20% der nicht von den Beihilfen gedeckten Rechnungsbeträge übernimmt.

Zumeist kommt es zu keinen Leistungskürzungen durch beide Leistungsträger. Möglich ist es aber, dass, wenn höhere Beträge als die der Beihilfebeträge eingesetzt werden, diese nur von der PKV der Patienten in voller Höhe anerkannt und erstattet werden, die Beihilfe aber bis zu dem von ihr anerkannten Satz kürzt.

Ein solches Vorgehen kann im Einzelfall sinvoll sein, um eine höhere Erstattung der Behandlungsleistungen zu erzielen, sollte aber mit dem jeweiligen Patienten eingehend erörtert werden und eine Zustimmung dafür schriftlich eingeholt werden, siehe Behandlungsvertrag.

Vereinbaren Sie mit den beihilfeberechtigten Patienten, dass die von Ihnen gestellten Rechnungen in voller Höhe übernommen werden und diese sich bei Abweichungen mit Ihnen ins Benehmen setzenan Sie wenden, entfällt an dieser Stelle die Verpflichtung zu umfänglichen Honorarvereinbarungen mit ihnen , s.o.: Anmerkungen zum BGB 630c.

- Minimaler Rahmen

- Maximaler Rahmen

- PKV1

- PKV2

- GebüH-Schwellenwert