Das Thema Forderungsmanagement ist bei vielen Heilpraktikern leider unter „ferner liefen…“ angesiedelt, frei nach dem Motto: „Eine solche Geldeintreiberei gehört sich einfach nicht für einen Beruf wie der des Heilpraktikers“.

Schon das Versenden einer Zahlungserinnerung scheint bei vielen Kolleginnen und Kollegen eine vergleichbar hohe Hürde zu sein, gar eine Mahnung zu verfassen und zu versenden – und das womöglich auch noch im Einschreibeverfahren oder im schlechtesten Fall: ein gerichtliches Mahnverfahren in die Wege zu leiten – wird meist weiter und weiter hinausgeschoben. In der Regel verläuft das Einfordern der von den Patienten nicht beglichenen Rechnungen schlussendlich vollkommen im Sande.

Manchmal sind Unwissenheit und Unsicherheit über die einzuhaltenden Schritte und den Ablauf eines solchen Procederes ein Grund für eine derartige falsche Rücksichtnahme. Scham oder weitere Gründe sind aber nach meiner Erfahrung weit häufiger ursächlich für den Verzicht auf das Eintreiben berechtigter Forderungen.

Dabei gibt es nicht nur klare Regeln für ein korrekt durchgeführtes Forderungsmanagement und Fristen, die gesetzlich verankert sind: auch der Betrieb unserer Praxen kostet Geld, das wir mit unserer Arbeit erzielen wollen und müssen, und zwar leider nicht eben wenig Geld! Wenn wir unsere Praxen aufrechterhalten möchten, müssen wir uns auch über gutes, korrektes und nachhaltiges Forderungsmanagement Gedanken machen und Strukturen entwickeln, um das Geld für unsere erbrachten Leistungen vollkommen zu Recht und im Falle eines Falles nachdrücklich einzufordern.

Grundlage ist ein gut strukturiertes Forderungsmanagement in unseren administrativen Arbeiten. Diese von Beginn an zu etablieren ist elementar, geht aber im allgemeinen Berg der zu erledigenden „To Do´s“ in der Gründungsphase leider zumeist unter. Das Thema wird erst dann wieder aktuell, wenn die ersten Patienten in der Praxis waren, die entsprechenden Rechnungen geschrieben und versendet wurden aber leider die Begleichung der einen oder anderen Rechnung nicht nur gefühlt ewig auf sich warten lässt, sondern im schlimmsten Fall gar komplett ausbleibt.

Wie nun weiter vorgehen?

Zunächst einmal die juristischen Fakten:

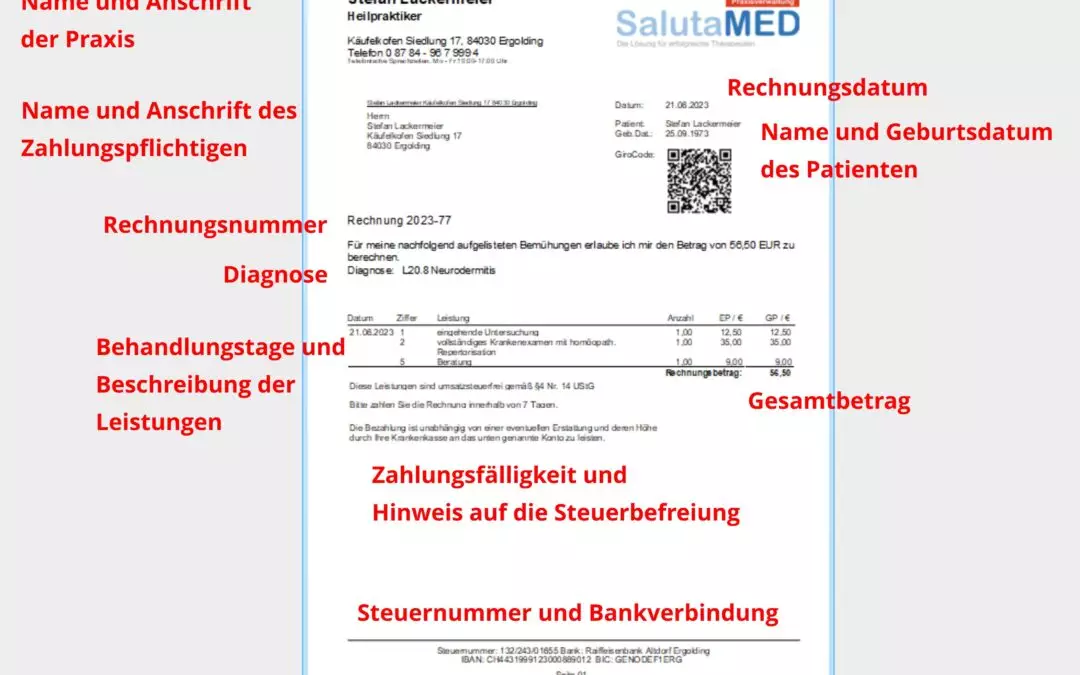

Nach § 199 des Bürgerlichen Gesetzbuches (BGB) setzt der Beginn der Verjährungsfrist zunächst einmal die Entstehung eines Anspruchs voraus. Ein Anspruch auf Zahlung entsteht erst dann, wenn der Zahlungspflichtige eine korrekt ausgestellte Rechnung erhalten hat. Diese Rechnung muss folgende Pflichtangaben enthalten:

- Name und Anschrift der Praxis

- Name und Anschrift des Zahlungspflichtigen

- Name und Geburtsdatum des Patienten

- Diagnose

- Rechnungsnummer

- Rechnungsdatum

- Gesamtbetrag

- Behandlungstage und Beschreibung der Leistungen

- Zahlungsfälligkeit und Hinweis auf die Steuerbefreiung

- Steuernummer und Bankverbindung

Die Verjährungsfrist beträgt nach § 195 BGB drei Jahre und beginnt mit dem Ende des Jahres, in dem eine GebüH-konforme Rechnung gestellt und dem Zahlungspflichtigen überstellt wurde.

Ein Beispiel: die Behandlung eines Patienten fand am 20.1.2019 statt und wurde am 29.1.2019 in Rechnung gestellt, damit beginnt die dreijährige Verjährungsfrist am 1.1.2020 und endet am 31.12.2022. Diese Rechnung ist somit am 1. Januar 2024 verjährt.

Endet die Verjährungsfrist an einem Samstag, Sonntag oder Feiertag, verlängert sich die Verjährungsfrist bis zum nächsten Werktag.

Wird eine Rechnung für eine Behandlung erst wesentlich später erstellt (als Beispiel am 16.5.2020), läuft man Gefahr, dass die Forderung zwar nicht verjährt, aber verwirkt ist. Eine Verwirkung ist dann anzunehmen, wenn eine Abrechnung von erbrachten Leistungen über einen längeren Zeitraum nicht erstellt wurde und ein Patient aus dem Verhalten eines Heilpraktikers schließen kann, dass dieser seine Forderung nicht mehr geltend machen wird.

Die Frage nach dem Zeitraum zwischen Leistungserbringung und Rechnungsstellung wurde bereits mehrfach juristisch behandelt. Das AG Frankfurt am Main (Az.:30 C2697/95-4) nimmt zwei Jahre als zu langen Zeitraum an, das LG Osnabrück (Az.: 2 S 623/06) entschied in 2. Instanz, dass eine Verwirkung für Rechnungen aus 2005 mit Bezug auf Leistungen aus 1997 nicht vorliege, da neben dem Zeitelement keine weiteren Umstände ersichtlich seien, die aber erforderlich seien, um das Vertrauen des Beklagten zu rechtfertigen, dass die Behandelnde ihren Anspruch nicht mehr geltend machen werde.

Um Verjährungen oder Verwirkungen von Honorarforderungen zu vermeiden, empfiehlt sich eine sehr zeitnahe Inrechnungstellung von erbrachten Leistungen.

Daher hier eine Aufstellung einiger erfolgversprechender Maßnahmen, Ihre berechtigten Forderungen mit hoher Wahrscheinlichkeit einzutreiben. Dabei können Sie durchaus auf häufig kostenintensive Abrechnungsstellen oder gar Inkassounternehmen verzichten, denn einmal in Ihren Abläufen etabliert, werden sich Forderungsverzögerungen oder gar –ausfälle in einem sehr überschaubaren Rahmen halten. Ihre Patienten wissen sehr rasch und genau, dass Sie hinsichtlich nicht beglichener Forderungen keinen Spaß verstehen und diejenigen, die damit nicht umgehen können, werden schnell das Weite suchen:

- Rechnen Sie nach der persönlichen Situation Ihrer Patienten ab. Keine Angst: Ihre Patienten und Patientinnen werden ihre Rechnungen nicht miteinander vergleichen! Das ist mir in über 25-jähriger Praxiszeit nie passiert. Alle Patienten haben völlig unterschiedliche Ausgangssituationen, aus denen heraus Sie deren Rechnungen schreiben. Ein Patient, der gesetzlich krankenversichert ist, wird in aller Regel Ihre Rechnung aus eigener Tasche „selbst“ bezahlen. Für sie gibt es die Spalte „SZ“ im GebüH. Patienten, die in einer privaten Krankenversicherung versichert sind, haben, auch wenn sie in derselben Gesellschaft versichert sind, dort unter Umständen vollkommen unterschiedliche Tarife, die darum unterschiedliche Beträge für dieselbe Leistung in Rechnung gestellt bekommen können, ohne dass sich dies zum Nachteil des Patienten auswirkt. Kollegen und Kolleginnen, die eine osteopathische Ausbildung mit mindestens 1345 Unterrichtsstunden absolviert haben und bei den Gesetzlichen Krankenkassen anerkannt sind, können wiederum anders abrechnen. Eine weitere Möglichkeit sind Krankenzusatzversicherungen z.B. mit dem Zusatz „Brille/Zähne/Heilpraktiker“, die Patienten zusätzlich zu ihrer Pflichtversicherung abgeschlossen haben: so viele Möglichkeiten wie Patienten! Das bedeutet aber: nehmen Sie die Empfehlung wirklich ernst, Ihre Abrechnungen leistungsträgerkonform zu stellen!

- Schreiben Sie Ihre Rechnungen von Beginn Ihrer Praxistätigkeit an sehr zeitnah, am besten nach jeder Behandlung. Mit einem guten Abrechnungsprogramm ist dies ein Kinderspiel, ganz abgesehen davon, dass es sogar nach den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff, als pdf.Datei zu finden auf: www.bundesfinanzministerium.de), was gesetzlich seit 2015 verpflichtend ist, mit einem solchen Programm zu arbeiten. Wenn Sie in der Anwendung eines solchen Programmes fit sind – und das ist beileibe kein Hexenwerk – sparen Sie wirklich messbar Zeit ein. Das kann man sogar in Minuten exakt ausrechnen. Diese „gesparte“ Zeit können Sie wiederum in reine Behandlungszeit investieren, dadurch amortisiert sich die Anschaffung und Verwendung eines hochkomfortablen Programmes nicht nur innerhalb kürzester Zeit, Sie werden sogar höhere Umsätze erzielen können und sind trotzdem entspannter in Ihrem Arbeitsalltag. Zudem setzen Sie sich nicht der Gefahr aus, dass Ihnen das Finanzamt Probleme bereitet, wenn Sie eine solche Software nutzen.

- Bündeln Sie Ihre häufig erbrachten Leistungen bestimmter Behandlungsarten (z.B. den kompletten Ablauf einer chiropraktischen Behandlung oder einer Blutegeltherapie etc.) in sog. Leistungsketten oder Makros. Die einzelnen Leistungen sollten diagnosebezogen aufeinander abgestimmt, vollständig und optimiert sein. Die Erstellung einer Rechnung findet so innerhalb von wenigen Sekunden statt. Eventuell in der Leistungskette aufgeführte aber in einer bestimmten Behandlungseinheit nicht erbrachte Leistung ist schneller aus der Leitungskette gestrichen als eine zwar nicht bei jeder aber dennoch vergleichsweise häufig erbrachten Leistung innerhalb eines Termins. Vereinbaren Sie tendenziell eher mehrere Behandlungstermine von kurzer Dauer statt wenige, lange Behandlungstermine, bei denen Sie am Ende nicht wissen, mit welchen GebüH-Ziffern Sie nach zwei Stunden am Patienten überhaupt arbeiten können, da Sie diese ganze Zeit ja „nur“ mit Ihrem Patienten am Schreibtisch im Gespräch verbracht haben. Finden diese Anamnesegespräche nur für einen festgelegten Zeitraum von höchstens einer Stunde, dafür aber an zwei unterschiedlichen Tagen statt, können Sie bereits doppelt so viel abrechnen wie für einen identisch langen Zeitraum, der aber an einem einzigen Tag stattgefunden hat. Sollten Sie Behandlungsserien anbieten, ist es sehr sinnvoll, immer wieder kleinere Rechnungen auszustellen anstatt einer „großen“ Rechnung mit einem hohen Gesamtbetrag am Ende der Serie.

- Schreiben Sie Ihre erbrachten Leistungen SOFORT in Ihr Abrechnungsprogramm! Ein solches Programm vergisst keine von Ihnen erbrachte Leistung mehr, auch wenn es sich „nur“ um ein kurzes Beratungstelefonat oder das Ausstellen eines Folgerezeptes handelte. Oder Sie haben bei Herrn Müller ausnahmsweise am Montagabend nur schnell Dauerakupunkturnadeln zur Migräneprophylaxe gesetzt, weil er über eine ihm bekannte Aura klagte und erst eine Woche später einen regulären Termin bei Ihnen hat. Da Sie aber bislang erst am Wochenende Ihre Behandlungen der gesamten Woche abgerechnet haben, sind Ihnen gerade diese Leistungen beim Schreiben der Rechnungen nicht mehr eingefallen, die damit auf immer verloren sind! Ein teurer Fehler, wenn es sich um Patienten handelt, die privat krankenversichert, zusatzversichert oder beihilfeberechtigt sind. Am Ende eines Monats oder gar Jahres werden Sie sich wundern, wie viele „kurze Telefonate“ Sie geführt haben, die Sie ab sofort in bare Münze verwandeln können, getreu dem Motto: „Kleinvieh mach auch Mist“! Ein gutes Abrechnungsprogramm gewährt die Möglichkeit, zu selektieren. Das bedeutet, dass Sie die Anzahl einzelner Leistungsziffern in einem von Ihnen definierten Zeitraum exakt ausgeworfen bekommen. Probieren Sie einfach einmal aus, z.B. die Abrechnungshäufigkeit der Ziffer 1 im Zeitraum 1.1.-31.12. eines Jahres aufzurufen. Sie werden sich wundern, wie häufig Siediese Ziffer in Rechnung gestellt haben. Versuchen Sie dasselbe mit der GebüH-Ziffer 3 für eine kurze Information. Und wie häufig haben Sie tatsächlich einem privat versicherten Patienten eine kurze Information zukommen lassen?

- Rechnungen im hohen drei- oder gar vierstelligen Bereich bereiten sehr häufig Probleme in der Erstattung. Die Gründe dafür liegen zumeist darin, dass diese Rechnungen in den Erstattungsabteilungen der Leistungserbringer einer besonderen Überprüfung unterzogen werden. Gerade dann werden besonders viele Leistungen aus verschiedenen Gründen verweigert oder Zahlungen werden gekürzt – gerechtfertigt oder nicht. Oft werden sogenannte „Kann-Ziffern“ wie die 1, 2, 4, 5 und weitere nicht erstattet. Liegen die zu diesen Rechnungen gehörigen Behandlungstermine bereits längere Zeit zurück, wird es schwierig, sich im Falle von Nachfragen an den exakten Behandlungsablauf zu erinnern und Sie müssen unter Umständen Ihre Dokumentationen nach den Rechtfertigungen des Einsatzes dieser Ziffern durchforsten.

- Diese Kürzungen werden von einigen Patienten durchaus an Sie weitergegeben mit der Begründung, dass der Fehler in Ihrer Rechnungsstellung liege. Oder die Patienten zahlen die Rechnungen in voller Höhe, kommen aber seltener in Ihre Praxis oder empfehlen Ihre Praxis im Freundes- und Kollegenkreis nicht weiter, weil sie sich über diese Leistungsdifferenz ärgern. Schaffen Sie es, Ihre Rechnungen ebenso geschickt wie korrekt auszustellen, vermeiden Sie diese Kürzungen durch Leistungsträger weitestgehend, vor alle wenn Sie im Idealfall direkt im Anschluss an den Behandlungstermin schon Ihre Rechnung ausdrucken und dem Patienten mitgeben können. So vergessen Sie keine Leistungen mehr in den Abrechnungen, der Patient kann bei Unklarheiten direkt nachfragen und Sie können eventuell korrigierend eingreifen, sparen noch das Porto und es kommen bei einer Übertragung der Rechnung per pdf.-Datei als E-Mail keine Übertragungsfehler vor. Sie beide, Ihr Patient und Sie wissen, dass die Rechnung den Empfänger erreicht hat. Zudem erarbeiten Sie sich bei Sachbearbeitern von Versicherern auf diese Weise den Ruf, korrekte und einfach zu bearbeitende Rechnungen zu erstellen, die rasch und komplett zur Erstattung gelangen.

- Bei einigen Leistungsträgern kommt es immer wieder zu ungerechtfertigten Kürzungen, die die Patienten an Sie weitergeben. Wenn dies Patienten sind, die durch frequente Terminvereinbarungen ein wesentlicher Wirtschaftsfaktor Ihrer Praxis sind, verzichten Sie auf Mahnschreiben. Machen Sie Ihrem Steuerberater klar, dass der wirtschaftliche Gewinn auf lange Sicht höher ist, wenn Sie aus diesen Rechnungen auf kleinere Teilbeträge verzichten. Zu diesem Thema erfahren Sie in guten Seminaren, wie Sie hier genau vorgehen können.

- Rechnen Sie keine identischen Beträge für alle Behandlungen ab. Egal, ob aus falsch verstandenem Idealismus oder aus Bequemlichkeit. Diese „vereinfachten“ Abrechnungen immer gleicher Beträge, schlimmstenfalls noch mit Zeitangaben, können bei einer Belegprüfung durch das Finanzamt implizieren, dass Sie nicht nach einer durch eine Untersuchung gestellten Diagnose indikationsbezogen therapieren, sondern Maßnahmen am Patienten durchführen, die dessen Wohlbefinden steigern sollen oder prophylaktisch zur Anwendung kommen. Damit unterstellt das Finanzamt, dass Sie sich nicht mehr in der Freiberuflichkeit eines Therapeuten bewegen, sondern in gewerblicher Tätigkeit befinden. Die daraus resultierenden Konsequenzen können existenziell bedrohend sein, wie ich das bereits mehrfach bei Beratungen von Kollegen*innen erlebt habe

- Schreiben Sie „kleine Rechnungen“ unter 100 Euro ab, wenn die Patienten nach einer Zahlungserinnerung und einer Mahnung diese nicht beglichen haben. Der Aufwand, diese Beträge gerichtlich einzufordern, steht in keinem Verhältnis zum Nutzen, weder zeitlich noch nervlich oder monetär. Machen Sie sich eine entsprechende Notiz im Patientenstamm. Heilpraktiker haben (außer in Notfällen) keine Behandlungspflicht wie Ärzte. Wenn Sie bei einem Patienten/Klienten kein „gutes Gefühl“ haben oder bereits schlechte Erfahrungen machen mussten, dann verweigern Sie die Fortsetzung der Therapie. Das spart Zeit und Nerven, die Sie anderen Patienten widmen können.

- Schließen Sie, wenn nötig, mit den Patienten/Klienten eine Behandlungsvereinbarung ab, in der auch die Modalitäten der Abrechnung und der Rechnungsbegleichung beschrieben werden können.

- Ihr Forderungsmanagement wird durch eine gute, vorbereitende Buchführung optimiert. Diese zeigt auf einen Blick auf, wie lange jede einzelne, noch nicht beglichene Rechnung an einem bestimmten Zeitpunkt schon offen ist. Lassen Sie sich von Ihrem Steuerbüro diesen Job nicht aus der Hand nehmen! Es gibt einfachste Strukturen, wie man eine überaus übersichtliche, vorbereitende Buchführung mit geringstem Aufwand und hoher Effektivität in der Praxis installieren und dabei auch noch viel Geld sparen kann.

- Informieren Sie sich im Bedarfsfall eingehend über die verschiedenen Abrechnungsstellen. Hier gibt es sehr große Unterschiede, sowohl in den Gebühren, mit denen Ihre Rechnungen belastet werden (bei „teuren Anbietern sind diese bis über 5%!), als auch im „Ton des Schriftverkehrs“ der Abrechnungsstelle Ihren Patienten gegenüber. Dies kann das Therapeuten-Patientenverhältnis über Gebühr belasten oder Patienten sagen ihre Termine ab und vereinbaren auch keine weiteren Behandlungstermine, was für Sie einen gravierenden Einkommens- und Imageverlust bedeuten kann. Die Abrechnung über eine Rechnungsfakturierungsstelle (Abrechnungsstelle) und der Verkauf von Forderungen kann in Erwägung gezogen werden, wenn eine hohe Liquidität ins Auge gefasst wird. Hierfür ist eine sog. PAD-Schnittstelle notwendig.